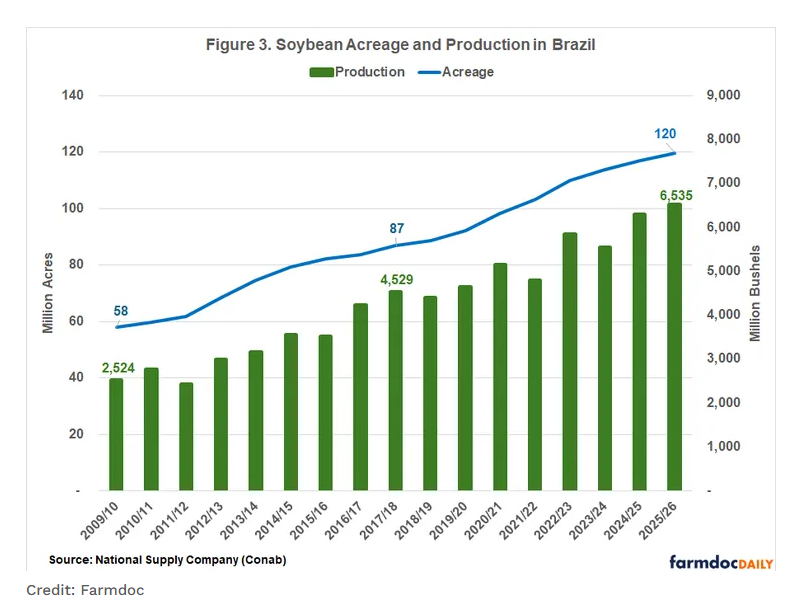

El gigante sudamericano, principal productor y exportador mundial de la oleaginosa, está terminando de dar forma a la que será la cosecha más grande de su historia. Según las últimas proyecciones de la Compañía Nacional de Abastecimiento (Conab), la producción alcanzará un rango histórico de entre 177,6 y 178 millones de toneladas. Este crecimiento exponencial se apoya en una expansión sin precedentes del área sembrada, que llegó a los 47,3 millones de hectáreas, lo que representa un salto de 16 millones de hectáreas en la última década.

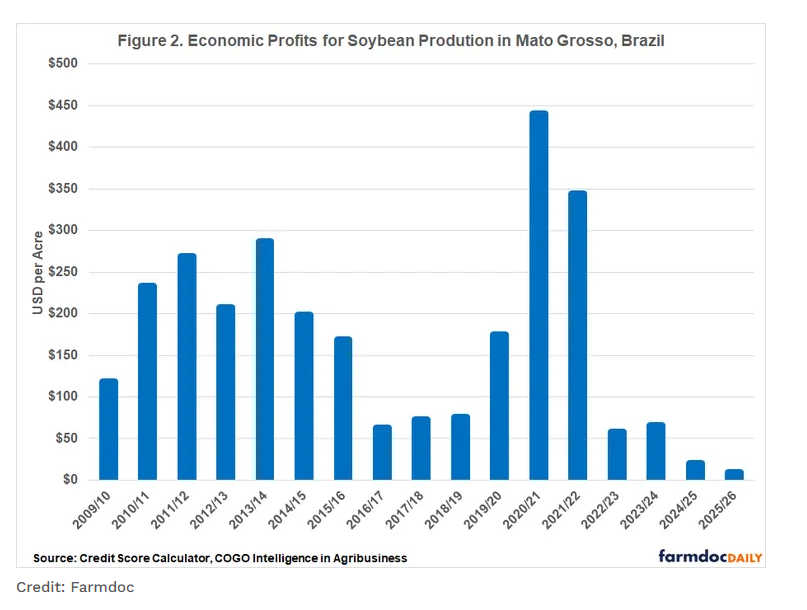

Sin embargo, detrás de estas cifras récord de volumen se esconde una realidad financiera asfixiante para el productor brasileño. Un informe conjunto de la Universidad de Illinois y Purdue advierte que los márgenes operativos han caído a su punto más bajo en casi veinte años.

La “pinza” de los costos y los precios bajos

El escenario de baja rentabilidad actual se explica por un movimiento de pinzas que combina tres factores críticos. En primer lugar, los costos de producción en estados clave como Mato Grosso subieron cerca de un 8%. Específicamente, los fertilizantes potásicos, que son fundamentales para la viabilidad de los suelos brasileños, registraron incrementos de hasta el 15% entre los periodos de 2024 y 2025.

A este aumento de costos se le suma la presión a la baja en los precios internacionales debido a la abundancia de suministros globales, que se encuentran lejos de los picos alcanzados durante el año 2023. Finalmente, la debilidad en las primas portuarias ha comprimido el precio final recibido por el productor, ya que China no está pagando los premios elevados que solía ofrecer en campañas anteriores.

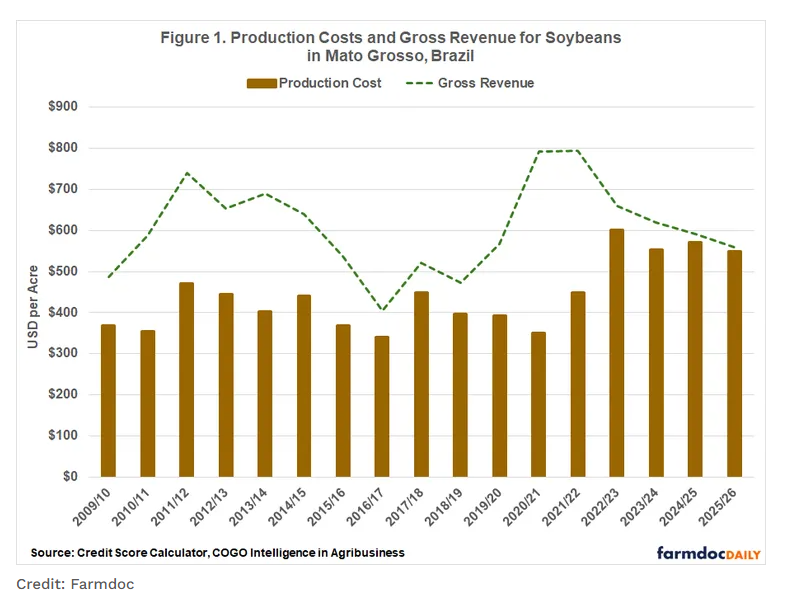

El concepto del “Breakeven” o punto de equilibrio

La rentabilidad se encuentra actualmente en niveles de “empate” o breakeven. En la mayoría de las regiones productivas, los ingresos brutos apenas alcanzan para cubrir los costos directos de la campaña. Las estimaciones indican que el margen bruto se desplomará de los 75 dólares por acre obtenidos en la campaña pasada a tan solo 6 dólares en el ciclo actual. Cuando se incluyen en la cuenta los costos fijos, como los intereses de financiación y el alquiler de la tierra, los números pasan a ser negativos, con pérdidas que en ciertas zonas pueden llegar a los 135 dólares por acre.

Impacto en el mercado global y local

A pesar de esta crisis de rentabilidad, Brasil continúa dominando el comercio internacional, proveyendo cerca del 70% de las importaciones de soja que realiza China. La devaluación del Real, que cotiza por encima de los 5,50 por dólar, ha otorgado una competitividad exportadora relativa, aunque no ha sido suficiente para compensar el fuerte encarecimiento de los insumos que deben importarse en dólares. Esta situación en el país vecino funciona como un espejo y una advertencia para el Cordón Agroexportador de San Lorenzo, demostrando que un volumen récord no garantiza salud financiera si la estructura de costos y los precios globales no acompañan.