Si bien se destaca la tasa de cambio positiva, la magnitud de la misma se encuentra por debajo de las variaciones de los meses anteriores. Además, estos cuatro meses de mejora no lograron compensar la caída del primer trimestre, dando como saldo una merma de -1,0% en la comparación con diciembre último. Por su parte, la comparación con igual mes del año pasado continúa en terreno negativo, con un -4,8% en julio. De esta manera, ya han transcurrido 26 meses desde el pico registrado en mayo de 2022, periodo en el que se acumula un -6,0% de caída en la actividad económica.

LOS INDICADORES DEL CICLO ECONÓMICO ARGENTINO

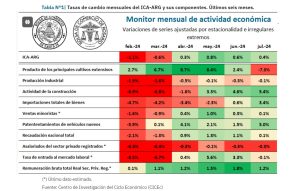

El ICA-ARG sintetiza información comparable de diez indicadores económicos que abarcan amplios sectores de actividad y tienen una naturaleza de series coincidentes, a saber: (1) producto de los principales cultivos extensivos, (2) producción industrial, (3) actividad de la construcción, (4) importaciones totales de bienes, (5) ventas minoristas, (6) patentamientos de vehículos nuevos, (7) recaudación nacional total, (8) asalariados del sector privado registrado, (9) tasa de entrada al mercado laboral, (10) remuneración bruta total real (sector privado registrado). Todas las series mencionadas en el informe fueron filtradas por estacionalidad y valores irregulares extremos; las series nominales, además, fueron previamente expresadas en términos reales. Al analizar la Tabla 1, se observa que disminuyó la cantidad de indicadores con desempeño positivo en julio: seis de los diez indicadores registraron variaciones mensuales positivas, mientras que en junio fueron ocho.

El sector agrícola, que se erigía como uno de los pilares de la actividad en los últimos meses, reflejó en julio los problemas productivos que sufrió el cultivo de maíz tardío por la enfermedad producida por la llamada chicharrita del maíz. Así, el producto de los principales cultivos extensivos de Argentina disminuyó un 7,3% el último mes. Su variación interanual, en cambio, continúa dando evidencia de la inmediata recuperación del sector luego de la histórica sequía de la campaña 2022/23, con una tasa de cambio de 72,1%.

Por su parte, la serie de producción industrial continúa su fase recesiva, con una variación mensual en julio de -0,1%. La tasa de cambio interanual fue de -12,9%, mostrando un leve aminoramiento en los últimos meses, luego de alcanzar en abril la tasa de cambio interanual negativa más pronunciada desde 1990 para esta serie. Las tasas mensuales dan cuenta de una moderación en la caída de la actividad industrial en los últimos meses, gracias a incipientes recuperaciones en sectores puntuales, entre ellos la agroindustria.

La actividad de la construcción, por su parte, continuó recuperando en julio, siendo su tercera variación mensual positiva, del 5,4%. Este sector constituye uno de los más afectados por la recesión, con una caída sólo comparable con el registrado durante el período de pandemia; fundamentalmente relacionado al freno de la obra pública. Ello se refleja en la tasa de cambio interanual que se ubicó en -22,3% en julio, recortando en términos de valor absoluto, en línea con la recuperación de los últimos meses.

La serie de importaciones totales de bienes, que se ubicaba entre las que aportaban de manera negativa al indicador en los meses anteriores, interrumpió la caída en julio, con una tasa de cambio mensual del 3,4%. Esto constituye una noticia positiva desde el punto de vista de su coincidencia con el ciclo económico, pero cabe destacar que generó una leve disminución del resultado superavitario que viene mostrando la balanza comercial. En este sentido, es cada vez más importante apuntalar el superávit externo con un aumento sostenido de las exportaciones. La serie de importaciones se destaca, además, por ser de las que peor resultado presenta en la comparación con julio de 2023, con una caída de -26,2%.

Las ventas minoristas continúan reflejando un importante descenso en la medición interanual, con una tasa de -10,9%. Las variaciones mensuales, en cambio, muestran una leve recuperación desde abril, con un incremento de apenas 0,1% en la estimación de julio. Es de destacar que, de las categorías que se incluyen, las ventas en Centros de Compras y las ventas de Electrodomésticos y Artículos del Hogar son las que sostienen al agregado, mientras que las ventas en Supermercados y en Autoservicios Mayoristas continúan en terreno negativo.

Los patentamientos de vehículos nuevos, volvieron a crecer de manera importante durante el séptimo mes del año, luego de haber atenuado la recuperación en junio. La tasa de cambio mensual fue de 5,0% en julio, acumulando cinco variaciones mensuales positivas consecutivas. Ello se observa también en un aminoramiento de las tasas de cambio interanual en los últimos meses, siendo de -9,2% el último mes, luego de haber alcanzado más de veinte puntos de caída interanual en marzo.

La recuperación que evidenciaba la recaudación total del gobierno nacional durante los meses anteriores se moderó, con un incremento de apenas 0,1% durante julio. Si bien es de destacar que constituye su cuarta variación positiva mensual, las comparaciones interanuales continúan en torno al -10,0%. Se destaca una disminución mensual en la recaudación de impuestos internos (DGI), mientras que los impuestos al comercio exterior (DGA) explican la variación positiva.

El mercado laboral, por su parte, continúa el proceso de deterioro. El número de asalariados privados registrados tuvo una variación mensual estimada de -0,3% el último mes, ubicándose en un 2,9% por debajo a julio de 2023. Esta dinámica refleja una contracción de los empleos registrados de casi doscientos mil puestos, si se comparan los niveles actuales con el máximo previo de la serie, ocurrido en agosto de 2023.

La tasa de entrada al mercado laboral presenta una variación levemente negativa en la estimación de julio, del -0,1%, luego de tasas positivas en los tres meses previos. Esta serie es una de las que más alejada se encuentra de los máximos previos, encontrándose en un nivel de la serie equivalente a la crisis 2001/02, sólo superado en términos históricos por la crisis del COVID-19. Esta situación se refleja en la tasa de cambio interanual, que se ubicó en julio en un -30,1%.

La remuneración bruta total de los empleados privados registrados, en cambio, continúa evidenciando un proceso de recuperación, con un incremento mensual del 1,2% en el último mes. A pesar de ello, esta serie continúa un 5,5% por debajo del valor de igual mes del año pasado y se encuentra en un nivel en torno al mínimo del periodo 2020-2021 y 7,7% por debajo del máximo previo, alcanzado en febrero de 2023.

SÍNTESIS Y PERSPECTIVAS

La caída en la actividad económica se observa interrumpida en los últimos meses, con variaciones mensuales positivas partiendo de un nivel muy deteriorado. En este contexto, la recuperación se moderó en julio, lo que se refleja en una tasa de cambio mensual del ICA-ARG menor a la observada los meses previos, como así también en el desempeño de muchos de los indicadores que componen el índice coincidente. En efecto, la cantidad de series coincidentes con resultado mensual positivo, que había sido de siete en mayo y ocho en junio, disminuyó a sólo seis durante el último mes. A pesar de ello, el índice de difusión de series coincidentes, que mide el porcentaje de series que contribuyeron positivamente al indicador en los últimos seis meses, se encuentra en torno al 50,0%, luego de alcanzar un mínimo del 10,0% en enero.

El Índice Compuesto Líder de Actividad Económica de Argentina (ILA-ARG) encadenó su cuarta variación positiva en julio, con un 0,3%. A diferencia del índice coincidente, la tasa de cambio de julio fue levemente superior a la del mes anterior. El índice de difusión de series líderes continúa en ascenso, indicando que un 63,6% de las mismas contribuyeron positivamente al indicador los últimos seis meses. Este valor es cercano a la media histórica de los valores que se ubican por encima del 50,0%, que se fija en un 69,0%, lo cual es alentador. En particular, en julio, solo siete de las doce series que conforman el índice mostraron un desempeño positivo.

Sin embargo, las variaciones interanuales del ILA-ARG, todavía se encuentran en terreno negativo y alejadas de los valores críticos que permitirían corroborar un punto de giro cercano. Por el lado de las Variaciones Anuales Suavizadas de 6 meses (VAS-6) también se encuentran en terreno negativo, pero recortando en los últimos meses, auspiciando la idea de una posible interrupción de la caída en el ILA-ARG.

En síntesis: el aminoramiento de la recuperación de la actividad económica de los últimos cuatro meses (abril-julio), producto del desempeño de los principales indicadores descriptos anteriormente, deja en claro que todavía queda camino por recorrer hasta avizorar de manera más concluyente la instalación de una fase expansiva de la actividad.

Fuente: cicec.ar/ICA-ARG