La Cámara de la Industria Aceitera de la República Argentina (CIARA) y el Centro de Exportadores de Cereales (CEC), entidades que representan el 48% de las exportaciones totales del país, oficializaron su informe “Monitor Agroindustrial” correspondiente a mayo de 2026. Este documento técnico ofrece un análisis meticuloso sobre la evolución de la molienda, el comercio de granos, la logística en los puertos y la liquidación de divisas.

A continuación, se detalla un informe periodístico completo estructurado de forma estricta según el índice oficial del documento para comprender el momento actual del sector.

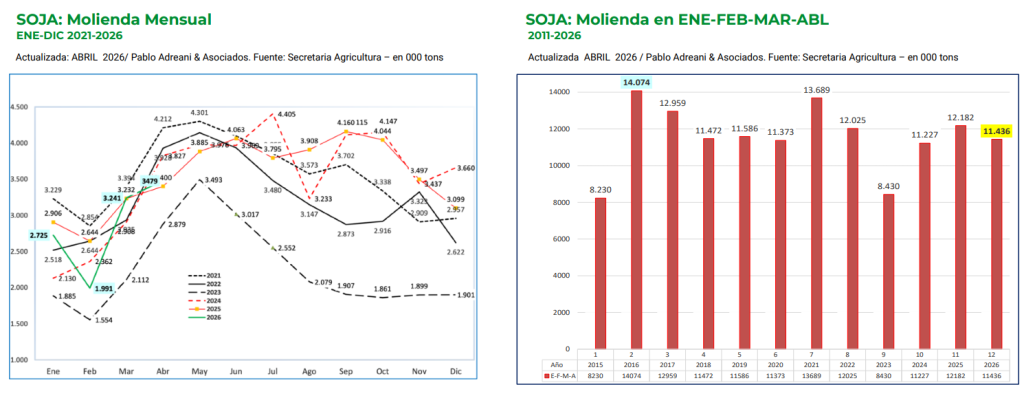

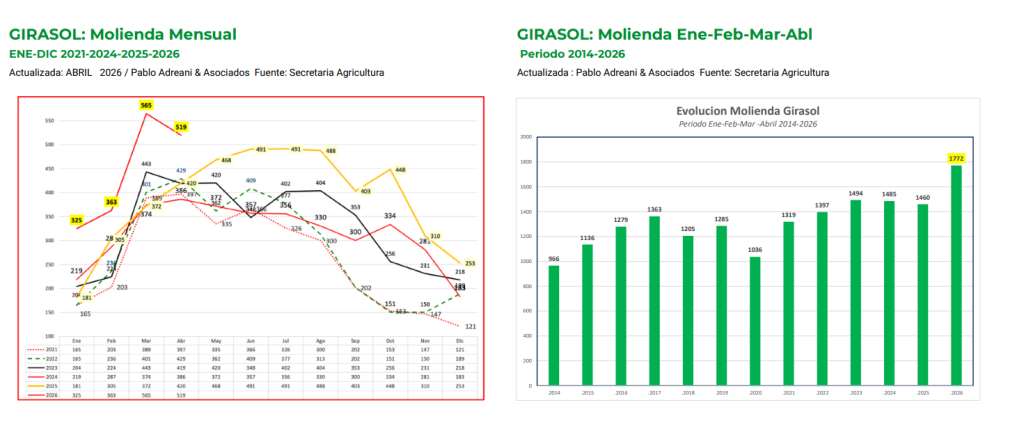

Capítulo 1: Molienda de Soja y Girasol (Datos a abril de 2026)

El ritmo de procesamiento industrial en las terminales agroexportadoras mostró dinámicas dispares entre las principales oleaginosas, fuertemente influenciado por la estacionalidad de la campaña agrícola.

- Molienda de Soja: Durante el mes de abril se registró un incremento en el ritmo de procesamiento, alcanzando las 3,479 millones de toneladas, lo que representó una suba del 7,3% (unas 238 mil toneladas más) en comparación con las 3,241 millones de toneladas procesadas en marzo. Este dinamismo se acopló de manera directa al avance de la cosecha de soja a nivel nacional, que para ese entonces ya cubría el 85% de la superficie apta, inyectando una mayor oferta disponible en el mercado. Sin embargo, al observar el acumulado del primer cuatrimestre de 2026, la molienda total se situó en 11,436 millones de toneladas, marcando una retracción del 9% (746 mil toneladas menos) respecto de igual período de 2025. En la comparación histórica de largo aliento, el cuatrimestre superó en un 1,8% al registro de 2024 y en un 35% al de 2023, considerado el peor año de la serie debido al impacto de la sequía histórica.

- Molienda de Girasol: El complejo girasolero encadenó su cuarto mes consecutivo de marcas históricas. En abril se procesaron 519 mil toneladas, consolidándose como la cifra más alta registrada en la historia para dicho mes, quedando únicamente por detrás del récord absoluto alcanzado en el mes previo de marzo, cuando se procesaron 565 mil toneladas. De esta forma, el acumulado del primer cuatrimestre del año llegó al récord de 1,772 millones de toneladas, marcando un incremento del 21,36% (312 mil toneladas adicionales) en comparación con el mismo cuatrimestre de la campaña anterior.

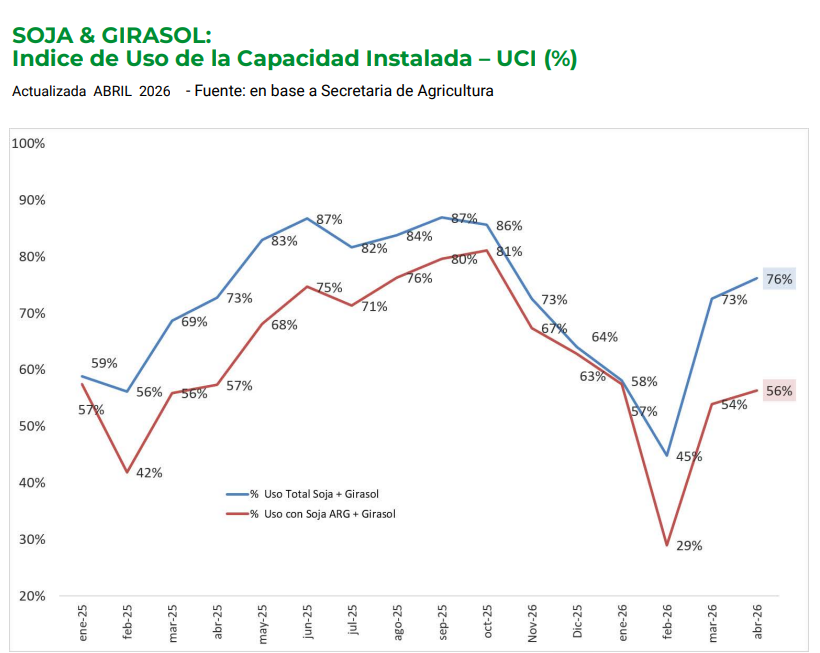

Capítulo 2: Uso de la Capacidad Instalada e Importación Temporaria

La reactivación de la oferta física de granos impactó de forma positiva en los niveles de ociosidad de las grandes fábricas del Cordón Industrial.

- Índice UCI (Uso de la Capacidad Instalada): En abril, el indicador general continuó su tendencia alcista, trepando del 73% al 76% al considerar la molienda conjunta de soja total (que incluye el poroto importado bajo régimen temporario) y girasol. Al aislar las variables y medir exclusivamente el procesamiento de materia prima de origen argentino sumado al girasol, el índice experimentó una mejora, pasando del 54% obtenido el mes anterior al 56% en abril. Este repunte técnico se explica por el mayor volumen de soja ingresado y el sostenimiento en techos históricos del girasol, totalizando casi 4 millones de toneladas procesadas entre ambas oleaginosas.

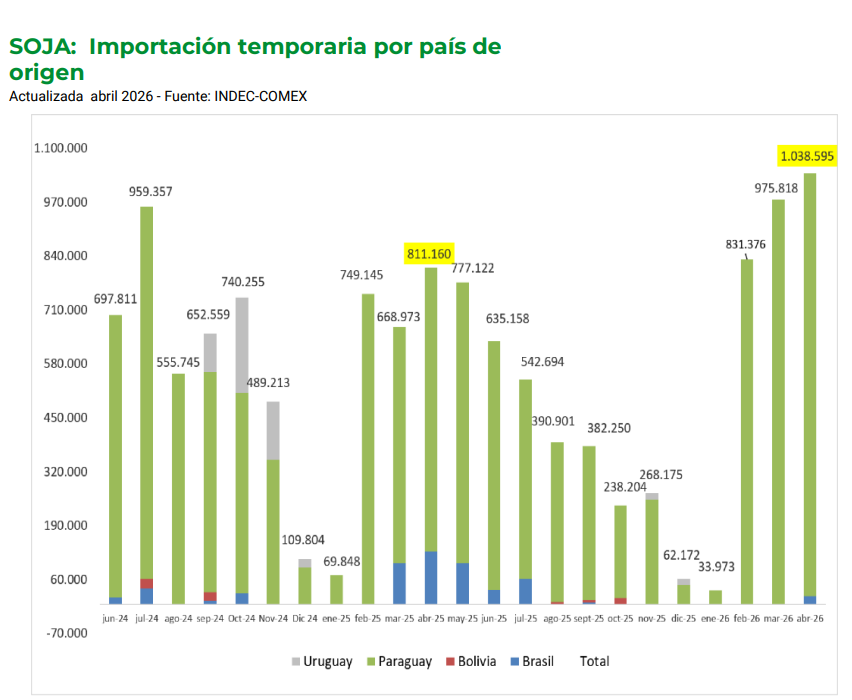

- Importación Temporaria de Soja: El régimen de admisión temporaria alcanzó en abril un volumen de 1.039 mil toneladas (registrado técnicamente en 1.038,6 mil toneladas). Paraguay se ratificó como el proveedor prácticamente exclusivo de este flujo logístico durante el primer cuatrimestre del año, aportando la casi totalidad del tonelaje, frente a apenas 20 mil toneladas originadas en Brasil durante el mes analizado. Al evaluar el comportamiento comercial, el ingreso de poroto guaraní marcó una suba del 6,4% respecto de marzo (975,8 mil toneladas) y un contundente salto del 28% si se lo compara con las 811 mil toneladas que habían ingresado en abril de 2025.

Capítulo 3: Complejo Exportador (Actualización a abril de 2026)

Las estadísticas de despacho aduanero ratificaron el rol clave de los subproductos de valor agregado y marcaron hitos de volumen en el segmento de los cereales.

- Trigo: Las exportaciones durante abril totalizaron 1,127 millones de toneladas, lo que evidenció una pronunciada contracción del 33% (unas 544 mil toneladas menos) en comparación con los despachos de marzo, que se habían ubicado en 1,671 millones de toneladas.

- Maíz: Se registró un récord absoluto para el mes de abril con el despacho de 5,081 millones de toneladas, un incremento del 6% (269.282 toneladas más) en relación con las 4,812 millones de toneladas anotadas en marzo.

- Harina de Soja: Las exportaciones del principal producto de exportación de la matriz nacional llegaron a 2,369 millones de toneladas frente a las 2,031 millones de toneladas del mes anterior, marcando un crecimiento del 13,8%. El acumulado del año comercial (abril 2025 – marzo 2026) cerró en 27,004 millones de toneladas, ligeramente por debajo de los 28,210 millones de la campaña previa, pero holgadamente superior a las 18,067 millones de toneladas exportadas en el año 2003 bajo los efectos de la sequía.

- Poroto de Soja: El primer mes del año comercial computó el despacho de 56.207 toneladas, posicionándose como el cuarto valor más alto de los últimos cinco años para este período inicial. No obstante, el consolidado anual de la campaña comercial previa (abril 25 – marzo 26) consolidó un récord de 12,398 millones de toneladas, traccionado por la sostenida demanda de China y el impacto del programa transitorio de eliminación de derechos de exportación aplicado en septiembre pasado.

- Aceite de Soja: Las ventas externas se ubicaron en 512.335 toneladas en abril, anotando una suba del 14% (61.241 toneladas adicionales) respecto de las 451.094 toneladas de marzo, convirtiéndose en el segundo registro más alto de toda la serie estadística para este mes.

- Aceite de Girasol: Los despachos de abril alcanzaron las 141.346 toneladas, un nuevo récord histórico para dicho mes, a pesar de manifestar un descenso relativo frente al techo operativo de marzo, que había registrado 194.598 toneladas. En febrero, la cifra se había ubicado en 111.538 toneladas.

Capítulo 4: Comercialización Agrícola / Farmer Selling (Mayo de 2026)

Los datos consolidados de la Secretaría de Agricultura exponen el ritmo de decisiones comerciales de los productores y la porción de cosecha que aún resta por cotizar en el mercado de disponibles.

- Comercialización de Soja: Las ventas totales de los productores durante mayo sumaron 4,630 millones de toneladas, superando el desempeño de abril (3,991 millones) pero quedando por debajo de los registros de mayo de los dos años anteriores. El promedio de transacciones de la nueva campaña (25/26) fue de 1,120 millones de toneladas semanales (frente a las 749 mil toneladas del mes previo), mientras que la campaña anterior (24/25) se dio técnicamente por finalizada. A fines de mayo, las compras con precio firme de la nueva zafra totalizaban 4,318 millones de toneladas, lo que significa que resta aún sin precio el 70% de la producción estimada de la campaña 25/26.

- Comercialización de Maíz: En mayo se observó una caída considerable en las operaciones con precio de la nueva campaña. Las ventas totales de los productores alcanzaron las 2,141 millones de toneladas, de las cuales 2,100 millones correspondieron a la nueva campaña 25/26. Con la campaña 24/25 prácticamente agotada, las proyecciones para el ciclo 25/26 estiman un saldo exportable total de 38 millones de toneladas. El dato saliente revela que resta sin precio el 48% del saldo estimado de exportación de la campaña 25/26, lo que equivale a un volumen de 6,278 millones de toneladas que ya fueron adquiridas físicamente por la exportación pero sobre las cuales el productor aún no fijó valor definitivo.

- Comercialización de Trigo: Las compras con precio firme experimentaron un retroceso en mayo, descendiendo a 1,137 millones de toneladas en comparación con las 1,766 millones de toneladas pactadas en abril. Del ciclo 25/26 ya se lleva comercializado con precio el 78% de lo que se proyecta será la exportación total de la campaña. Al 27 de mayo, restaban por comercializar hacia el mercado externo apenas 4,7 millones de toneladas, tomando como base una exportación estimada de entre 18 y 20 millones de toneladas. Paralelamente, comenzó a registrarse actividad anticipada en la campaña 26/27 con una marcada incidencia de operaciones bajo la modalidad de precio hecho.

Capítulo 5: Flujo de Descarga de Camiones (Mayo de 2026)

La logística terrestre en los principales puertos y terminales del Up River reflejó el recambio de la dominancia de cultivos en las rutas provinciales debido al avance de las cosechadoras.

- Flujo de Maíz: Las terminales portuarias registraron el ingreso de 87.932 camiones de maíz, marcando una caída del 15% (15.102 unidades menos) respecto del mes anterior, que había anotado 103.034 camiones. En términos de volumen físico, representó un ingreso de 2,814 millones de toneladas frente a las 3,297 millones del período previo. Esta desaceleración responde de manera directa al fin de la ventana de cosecha del maíz temprano, abriéndose un bache logístico a la espera de la recolección del maíz tardío o de segunda programada para los meses de junio y julio.

- Flujo de Soja: El transporte terrestre de la oleaginosa experimentó un salto exponencial, alcanzando un total de 166.149 camiones ingresados, lo que significó un incremento del 76% (71.679 unidades más) respecto de las 94.470 del mes anterior. El volumen físico transportado en los camiones equivalió a 5,317 millones de toneladas frente a las 3,023 millones de toneladas de abril. La Bolsa de Cereales de Buenos Aires ratificó al 28 de mayo que la trilla cubría el 84,6% del área apta nacional, exhibiendo un rinde promedio de 32,3 qq/Ha y sosteniendo la proyección de producción total en 50,1 millones de toneladas.

- Flujo de Trigo: El ingreso continuó manifestando una tendencia a la baja debido a la escasez de oferta remanente en el mercado disponible. En mayo ingresaron 14.450 camiones (frente a los 20.400 del mes anterior), representando una merma del 29,2%. En volumen, implicó el arribo de 462.000 toneladas frente a las 653.000 toneladas de abril. Durante la tercera semana de mayo se reactivaron negocios por 200.000 toneladas, cuya distribución física se repartió en un 57% con destino a la exportación y un 43% hacia la molienda harinera interna.

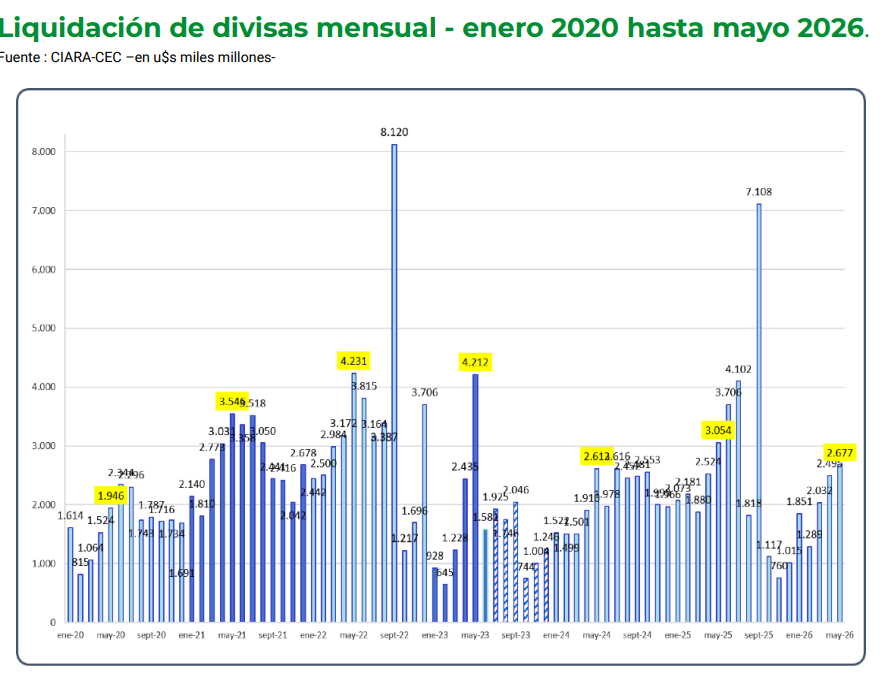

Capítulo 6: Ingreso de Divisas (Mayo de 2026)

Los balances financieros de las mesas de cambio de las agroexportadoras denotan un incremento mensual genuino por la estacionalidad, pero encienden alarmas en la comparación interanual acumulada.

- Desempeño Mensual: Durante el mes de mayo, las empresas del sector liquidaron un total de u$s 2.677 millones, lo que implicó una mejora del 7,3% en relación con los u$s 2.495 millones ingresados durante abril de 2026. Este flujo financiero estuvo apuntalado de manera directa por la aceleración de la molienda y los fuertes volúmenes físicos que ingresaron en camiones hacia las plantas industriales para su posterior transformación y exportación.

- Balance Acumulado del Primer Quintimestre: Al consolidar el ingreso de divisas de los primeros cinco meses de 2026, el sector acumuló un total de u$s 10.344 millones. Esta cifra pone de manifiesto una caída del 11,7% (u$s 1.369 millones de dólares menos) en comparación con el mismo quintimestre del año 2025, período en el cual las liquidaciones habían alcanzado los u$s 11.713 millones.

A pesar de esta retracción frente al año anterior, la performance financiera de los primeros cinco meses de 2026 se mantuvo por encima de los registros históricos previos: superó en un 14,3% al ingreso del mismo tramo de 2024 (u$s 9.046 millones) y se posicionó un 9,5% por encima de igual ciclo de 2023 (u$s 9.450 millones).