La valuación técnica de Vicentin SAIC fue presentada en el marco del concurso preventivo que tramita en los tribunales de Reconquista y estuvo a cargo del contador Juan José López Forastier, socio gerente de Marinozzi-Mazzitelli & Asociados S.R.L., designado evaluador en los términos de los artículos 48 y 262 de la Ley de Concursos y Quiebras. El estudio tuvo como objetivo brindar al juez del concurso una visión independiente sobre los valores de mercado estimados del patrimonio de la compañía, en un contexto signado por la crisis financiera y la pérdida de la condición de empresa en funcionamiento.

El especialista aclaró que la estimación se realizó bajo la premisa de “Fair Market Value”, pero enfatizó que desde febrero de 2025 la firma ya no puede considerarse en marcha, tal como quedó reflejado en los informes de auditoría del último ejercicio. Por esa razón, el análisis se apoyó en un enfoque de liquidación más cercano al precio de venta forzada de activos que a una valoración teórica de continuidad. Forastier subrayó que en situaciones de estrés financiero, la diferencia entre “precio” y “valor” se amplía, ya que entran en juego factores como la presión por liquidar, la capacidad financiera de los oferentes y las condiciones objetivas de la sociedad.

Valor de VICENTIN Informe Evaluador 26.8.2025 by SL24 Portal de Noticias

En este sentido, el evaluador puso como ejemplo las ofertas recibidas por Terminal Puerto Rosario (TPR) y Playa Puerto. En el primer caso, la propuesta fue de apenas US$ 0,5 millones, frente a un valor contable de más de US$ 9 millones, lo que supone una quita cercana al 95%. En cambio, por Playa Puerto se ofrecieron US$ 1,88 millones frente a un valor contable de US$ 2,45 millones, una quita del 26%. Según el informe, la explicación está en la distinta naturaleza de los activos: mientras TPR depende de la continuidad de la operación portuaria, el inmueble de Playa Puerto 3 tiene un valor estratégico de largo plazo.

El capítulo más sensible del informe se detiene en Renova S.A., la planta de crushing y biodiesel en Timbúes. Forastier señaló que el valor base debe considerarse sobre la oferta de interesados estratégicos, con una tasa de recupero estimada entre el 75% y el 90%, superior al valor contable. Sin embargo, advirtió que en un escenario de quiebra el activo perdería sustentabilidad, no solo por la caída de la producción nacional de soja sino también por las cláusulas contractuales que se activarían, acelerando deudas y afectando la liquidez.

El balance de la empresa al 30 de abril de 2025 expone con crudeza la crisis: activos por US$ 522 millones frente a pasivos por más de US$ 1.275 millones, lo que arroja un patrimonio neto negativo de US$ 752 millones. Bajo estos números, la conclusión del evaluador fue categórica: no existe valor positivo para las acciones representativas del capital social de los actuales accionistas.

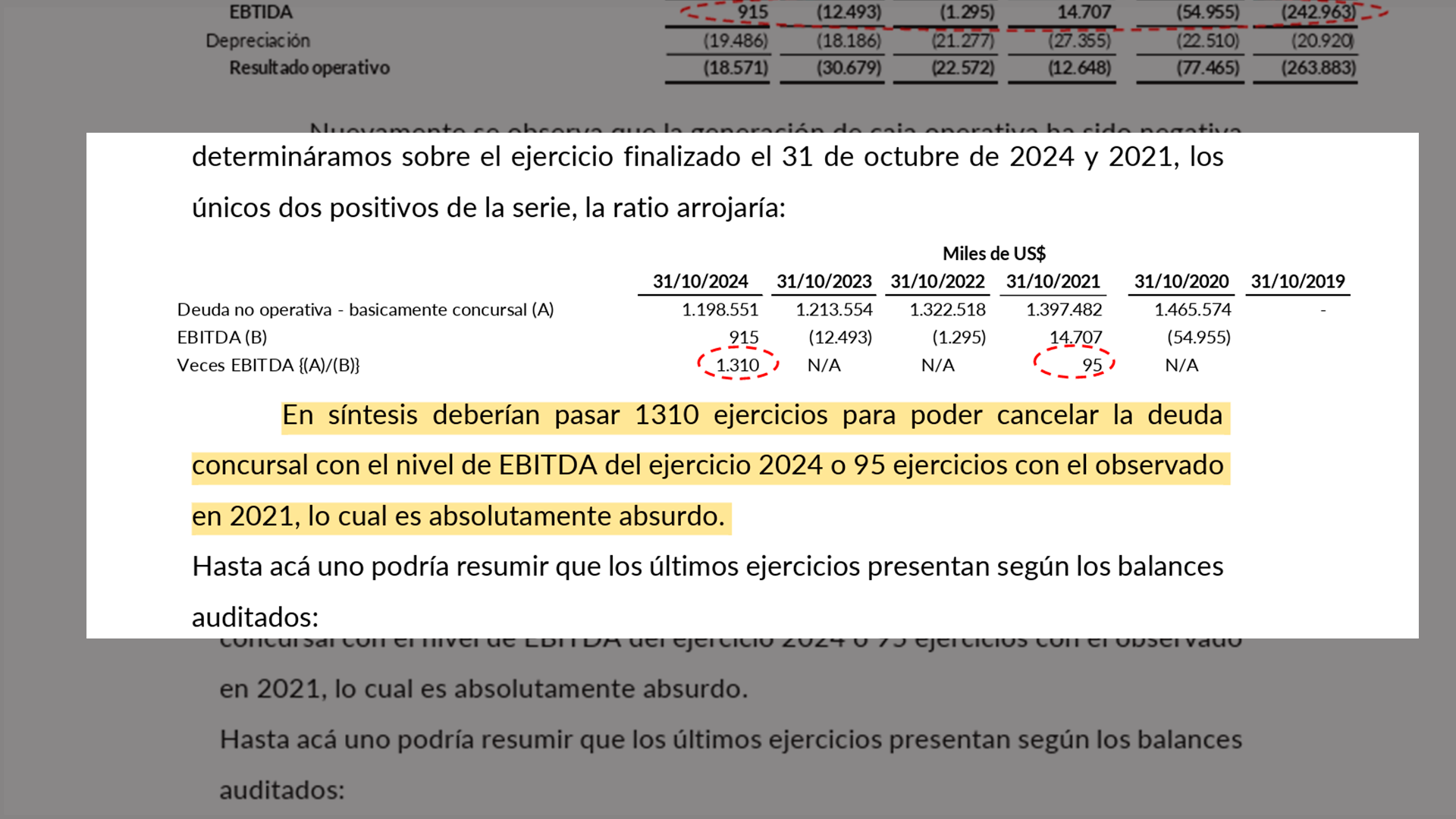

El informe destaca que, con los niveles de EBITDA actuales, deberían pasar 1310 ejercicios para cancelar la deuda concursal, o 95 ejercicios tomando el mejor año de resultados, una situación que calificó como “absolutamente absurda”. Además, recordó que en los últimos meses la compañía solo pudo sostenerse a través de anticipos de fasones y que en febrero y marzo no logró cubrir la totalidad de los salarios.

En definitiva, la valuación concluye que la única forma de medir el patrimonio de Vicentin es a través de un modelo de liquidación de activos en bloque, con una tasa de recupero general que oscilaría entre el 15% y el 24%, salvo excepciones como Renova. El estudio deja en claro que, en el marco actual, la empresa no puede sostenerse como tal y que cualquier expectativa de valor accionario quedó pulverizada frente al pasivo acumulado.