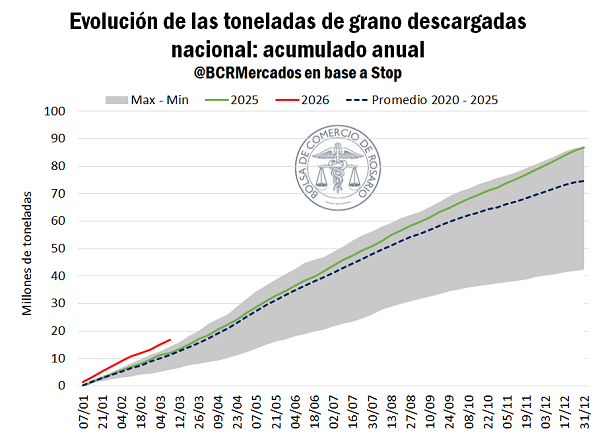

La Bolsa de Comercio proyecta una producción récord de 158 millones de toneladas, un 14% superior al ciclo anterior, con máximos históricos en trigo y maíz, una excelente campaña de girasol y buen desempeño de la soja. Este escenario impulsa un flujo inédito de mercadería que presiona tanto la capacidad logística como las cotizaciones locales.

En paralelo, la cosecha avanza a buen ritmo: el trigo ya finalizó, el girasol alcanza el 42% y el maíz el 9% del área. La fuerte presencia de siembras tempranas aceleró la recolección del cereal, incrementando la oferta en plena campaña y llevando al precio del maíz disponible a mínimos de ocho años en el mercado rosarino, aunque luego mostró una leve recuperación hasta los US$ 180 por tonelada.

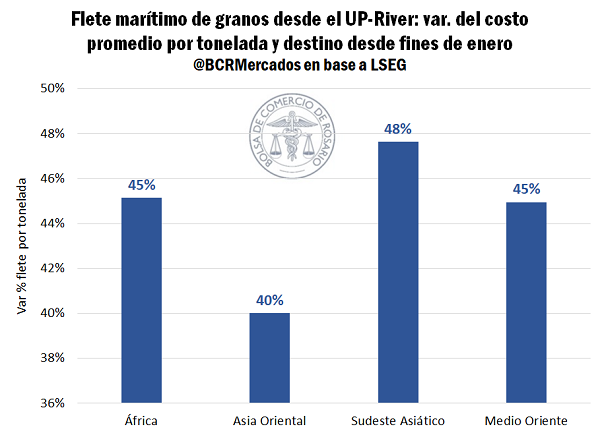

A este contexto local se suma la incertidumbre internacional. La escalada del conflicto en Medio Oriente y las tensiones en el Golfo Pérsico encarecieron los fletes marítimos entre un 40% y 50%, impactando directamente en los precios de exportación. Este aumento de costos actúa como un “techo” para las cotizaciones en origen, limitando las mejoras pese a subas en Chicago.

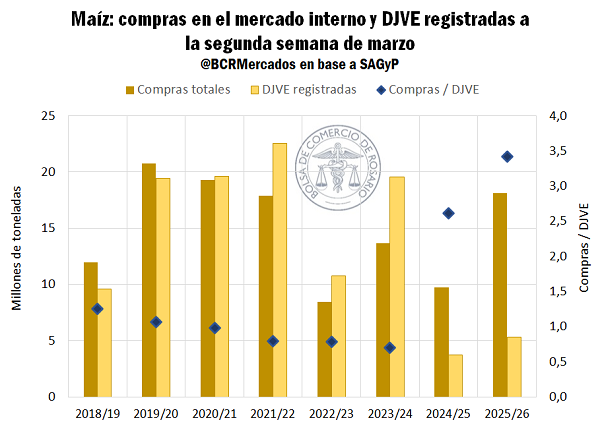

En el caso del maíz, la comercialización interna muestra un fuerte dinamismo: ya se comprometieron 18 millones de toneladas, casi el doble que el año pasado a esta altura. Sin embargo, las Declaraciones Juradas de Ventas al Exterior (DJVE) suman solo 5,3 Mt, reflejando un esquema atípico donde los exportadores evitan anticipar registros por el costo financiero que implican las retenciones.

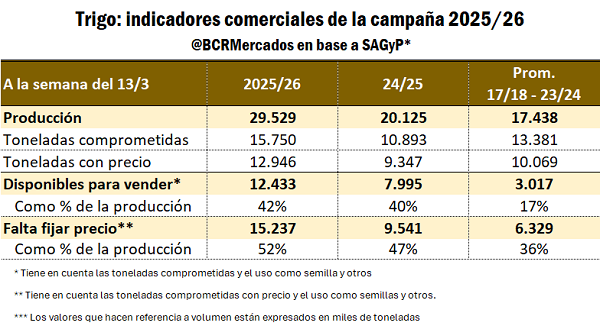

El trigo, por su parte, exhibe una sólida performance comercial y exportadora, con 37% de la producción ya comprometida y embarques récord que superan las 9,4 Mt. No obstante, el volumen total de la cosecha deja aún 12,4 Mt sin vender, un remanente elevado que agrega presión sobre los precios y la logística.

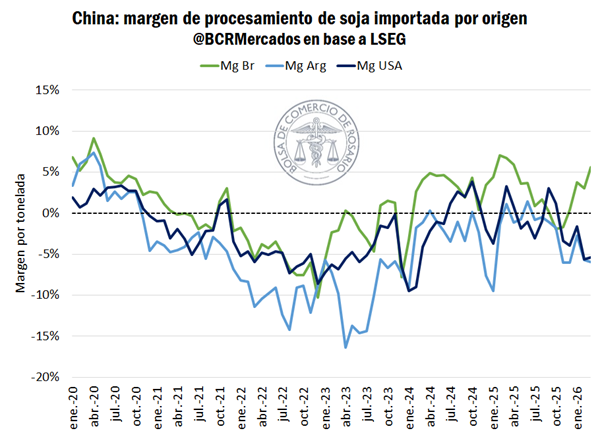

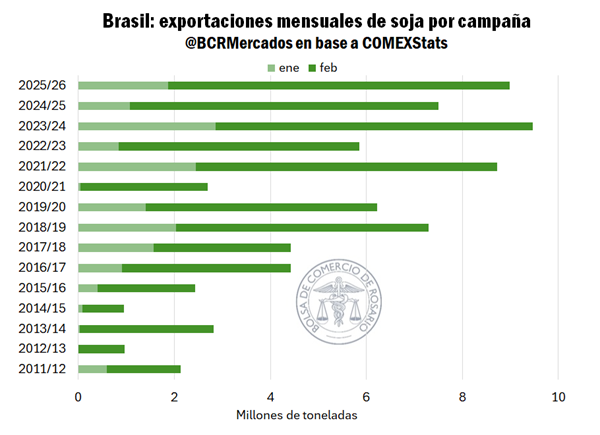

En soja, el escenario es más complejo. Mientras en Chicago los precios superan los US$ 450 por tonelada, el mercado local no logra acompañar esa tendencia. La fuerte competencia de Brasil —que en febrero alcanzó un récord de exportaciones con más de 7,1 Mt— y las primas negativas en Sudamérica afectan la competitividad argentina. A nivel local, solo se comprometieron 6,3 Mt, un 32% por debajo del promedio de los últimos cinco años.

Con una oferta récord, costos logísticos en alza y un contexto internacional incierto, la campaña 2025/26 avanza con gran intensidad pero también con desafíos que condicionan el ritmo de ventas y la evolución de los precios en el mercado interno.